離婚による不動産売却

離婚にともなう不動産売却

結婚後に夫婦で購入したマイホーム。離婚する際に住宅ローンが残っていた場合、売却するか、どちらかが住み続けるか選択する必要があります。

自宅を売却する際の流れ

- 融資を受けている銀行へ問い合わせ、住宅ローンの債務残高を確認する。(貸付残高証明の発行)

- 不動産会社へ自宅の査定を依頼し、査定価格(家の価値)を確認する。

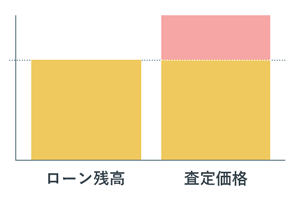

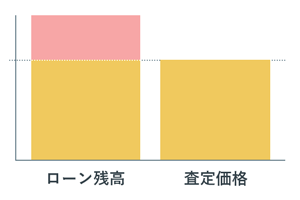

- 「住宅ローン残高」と「査定価格」のどちらが大きいかによって、取るべき対応が異なります。

査定価格が上回った場合(アンダーローン)

自宅を売却した資金で、住宅ローンの残債務を支払います。残った売却益を夫婦で分配することができます。

売却益が発生し、夫婦で利益を分配できます。

住宅ローン残高が上回った場合(オーバーローン)

自宅を売却した資金で住宅ローンを完済できない場合、残った債務をどちらが負担するか、金融機関も交えて協議する必要があります。

売却損が発生し、残った債務をどうするか検討しなければならない。

離婚後、どちらかが住み続ける場合

- 住宅ローン名義者が住み続けるケース

- 住宅ローンが夫の単独名義で、妻に債務(連帯債務及び連帯保証)がない場合、夫が住み続けても問題はありません。夫が住宅ローンを滞納しても、妻に請求が及ぶことはありません。

- 名義を妻に変更し、妻が住み続ける場合

- 妻が夫名義の自宅を買い取り、住み続けたいと考えたとします。その場合、自宅を購入する資金があれば問題ありませんが、資金が無い場合は金融機関の融資審査を新たに受ける必要があります。融資審査では、一定の収入があることや、保証人を求められる可能性があるため、融資実現が難しいケースがあります。

- 名義は夫の単独名義で、妻が住み続ける場合

- 夫が退去後も住宅ローンを負担し続けることに同意し、妻は一切の金銭的な負担無く自宅に住み続けるとします。妻には好条件に思えますが、夫がローンを滞納することによる差し押さえや、競売のリスクがあります。突然の強制退去を要求される場合もありますので、リスク回避のため、公正証書作成等対策が必要になります。

夫婦の共有財産である不動産を離婚時にどうすべきか。

将来のさまざまなリスクを考慮し、売却を選択されるケースが一般的です。

お早めに相談頂くことで、より良い解決方法を選択できます。一人で悩まず、ぜひ当社へご相談ください。

お客様、一人ひとりに親身に対応いたします。